0197-72-8311

0197-72-8311

収入保険制度とは?

- 農林水産省の資料から、要点を取りまとめました。

- 収入保険制度については、農業共済組合等で相談窓口を設置しています。

- 収入保険制度の詳細については下記の農林水産省のホームページ等でご確認ください。

・農林水産省HP https://www.maff.go.jp/j/keiei/nogyohoken/index.html

・全国農業共済組合HP https://nosai-zenkokuren.or.jp/#gsc.tab=0

・岩手県農業共済組合HP http://nosai-iwate.net/syunyu/

パンフレット(PDF:1,712KB)(出典:農林水産省webサイト)

- 自然災害による収量減少だけでなく、価格低下を含めた農業収入全体を補償します。

- 品目を限定せず、農業経営品目全体を一括で対象とします。

※肉用牛、肉用子牛、肉豚、鶏卵は、マルキン等の対象なので除きます。

![]()

収益性の高い新規作物の生産や新たな販路の開拓等に

チャレンジする農業経営者の意欲的な取り組みを促進

制度のしくみ

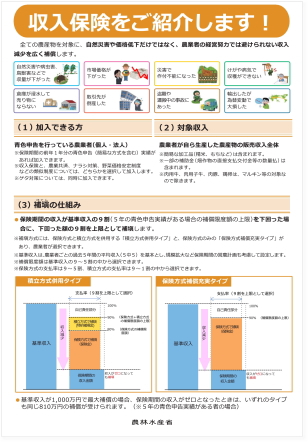

- 農業者ごとの過去5年間の農産物販売収入の平均を基本とした「基準収入」を設定します。

- 保険期間内の収入が基準収入の9割を下回ったときに、下回った額の9割りを上限に補填します。

- 「積立方式併用タイプ」と「保険方式補償充実タイプ」があります。(「保険方式補償充実タイプ」パンフレット(PDF:515KB))

- 補償限度額と支払率は、複数の割合から選択できます。

- 収入保険と、農業共済、ナラシ対策、野菜価格安定制度などの類似制度は、どちらかを選択して加入します。

- ゲタ対策については、同時に加入できます。

パンフレット(PDF:555KB)(出典:農林水産省webサイト)

加入するには

- 農家の正確な農業収入を把握する必要があるため、青色申告(簡易な方式を含む)を実施していることが条件となります。(加入申請時に青色申告実績が1年分あれば加入できます。)

- 保険期間は、個人1月~12月、法人は事業年度の1年間。

- 加入申請先は農業共済組合になります。

収入保険シミュレーション

全国農業共済組合連合会ホームページにて、「保険料等・保険金等試算簡易シミュレーション」、「保険金等見積額算出ツール」が公開されています。ご活用ください。

https://nosai-zenkokuren.or.jp/#gsc.tab=0(外部リンク:全国農業共済組合連合会HP)

その他の注意点

- きのこ・山菜類は、栽培している物は対象となりますが、季節的に山から採取して販売する物は対象となりません。

- 農作業に係る受託作業料は対象収入となりません。

- 保険料は掛け捨てです。積立金は補填に使われなければ、翌年に持ち越されます。

- 優良経営体保護のため、保険金の受領がない場合は保険料率を段階的に下げ、保険金の受領が多い者は保険料率が上がる仕組みとなります。(自動車保険と同じような仕組み)

- 収入減少により補填金を受領した場合、その金額は保険期間(生産物の収穫年)の総収入金額に算入することとしています。(果樹共済と同様)

- 収入保険制度の補填金支払いは、個人の場合は決算申告終了後の3~6月頃、法人の場合は事業年度終了3~6ヶ月後頃となる見込みです。

- 青色申告書類を紛失した場合、確定申告を行った税務署で開示請求により書類の写しを取得できます。なお、請求方法については事前に管轄の税務署に問い合わせ願います。

- 2年目以降の加入申請時の青色申告書類は、前年分の書類のみの提出となります。